本稿では、暗号通貨の歴史上におけるステーブルコインのトリレンマを解決する重大な試みを深く探る。これらの努力を分析することで、問題の核心が徐々に明らかになり、最終的に革新的な解決策が導き出された。

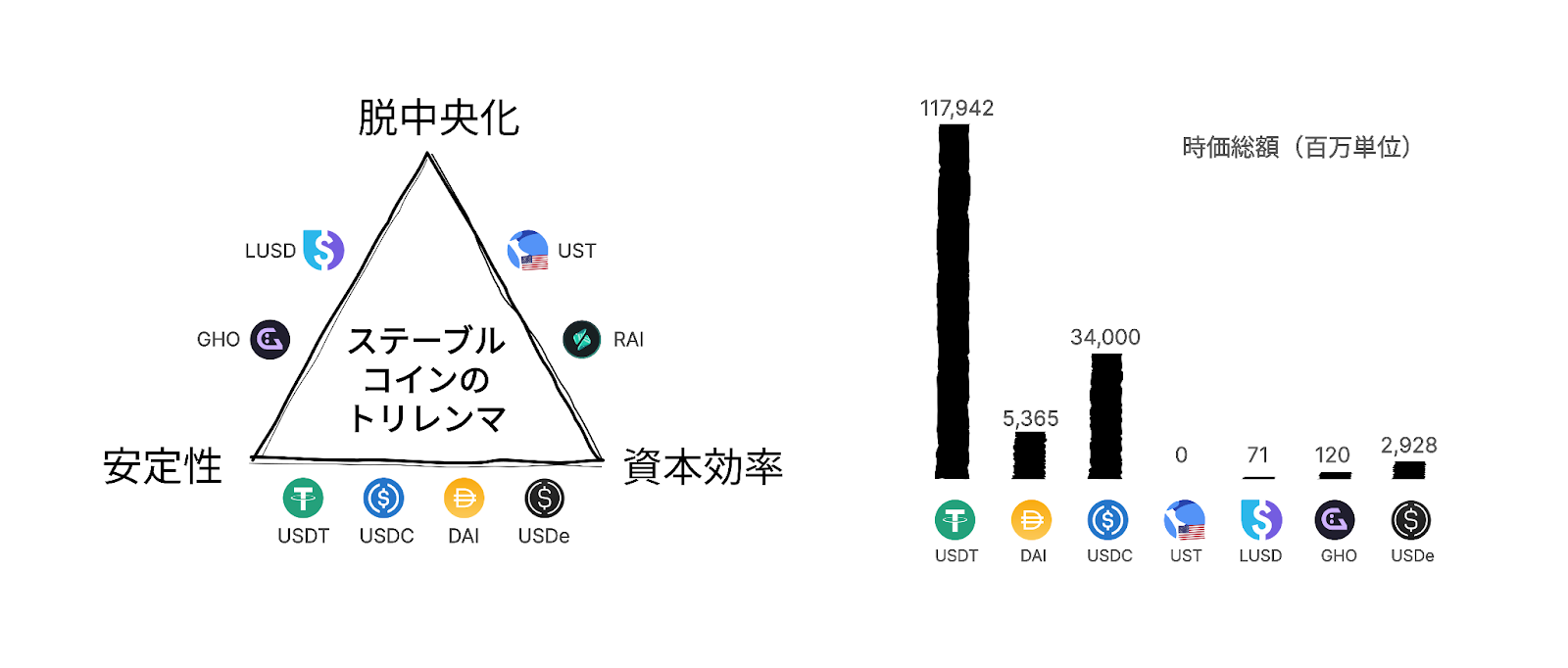

ステーブルコインのトリレンマ

現在、時価総額が大きいステーブルコインは、法定通貨で支持されるもの(USDT(1170億ドル)とUSDC(350億ドル)など)と、法定通貨と暗号資産で支持される混合型のもの(DAI(53億ドル)など)に分かれる。暗号通貨のみを担保とするステーブルコイン(GHOやLUSDなど)は規模がはるかに小さく、約1億ドルにとどまる。

かつて輝かしいアルゴリズム型ステーブルコイン、例えばLUNAのUSTは、2022年に200億ドルのピーク供給量に達したにもかかわらず、崩壊を免れなかった。本稿では、このような担保不足のステーブルコインについて深入りしない。なぜなら、それらは100%の償還率を保証できず、信頼が崩壊すると、死のスパイラルに陥り、ステーブルコインとしての最も基本的な安定目標を達成できなくなるからだ。

ステーブルコインのトリレンマは、安定性、資本効率、脱中央化を同時に実現する上で直面する課題である。このトリレンマを解決する方法を求めることは、ずっと学術研究と実用の焦点となってきた。MakerDAOは、分散型ステーブルコインDAIを通じて、初めて大規模に担保債務ポジション(CDP)を使用することを実施した。2020年3月12日の市場動揺[1]の後、MakerDAOは中央集権型ステーブルコインを担保として導入し、その後、米国債を含む中央集権型資産の保有を徐々に増やした。そのため、DAIは暗号資産と法定資産で共同で支持される混合型のステーブルコインに発展してきた。

MakerDAOが徐々に中央集権化に向かった主な原因は、CDPの固有の限界性、具体的には担保率が高く、資本効率が低いことにある。現在もCDPを支えている分散型ステーブルコインの代表、例えばAave(GHO)とLiquity(LUSD)は、資本効率が低いため、規模が相対的に小さい。

デルタ・ニュートラルヘッジモデル

CDPの低資本効率の問題を解決するために、一部の人々は別の有望な方法、デルタ・ニュートラルヘッジモデルに目を向けた。例えば、ETH現物を持ち、同時にETH無期限契約で等量のショートポジションを取ることで、完璧なヘッジを実現し、基礎資産をETH価格変動の影響から守ることができる。このモデルの最大の利点は、1ドルのステーブルコインは1ドルの基礎資産に支えらて、法定通貨に支持されるステーブルコインと同じ資本効率を達成できることである。

UXDはこの方向の初期の実験の一つ[2]で、Solanaの分散型無期限契約Mango Marketsを利用してヘッジを行った。しかし、この取引所の限られた未決済契約(OI)とマイナスの資金調達率のリスクにより、UXDの規模は大幅に制限された。さらに、Mango Marketsは2022年のハッキング攻撃で1億ドルを失い、UXDに追加の打撃を与えた。その後、UXDは適切なヘッジ取引所を見つけられず、USDCを直接保有することを選んだ。UXDのデルタ・ニュートラルステーブルコインの探求は最終的に失敗に終わった。

Angle Protocolはデルタ・ニュートラルヘッジモデルと異なる方法を採用し、ユーロにペッグされたステーブルコインagEURを発行した。UXDと異なり、Angleは独自の無期限契約プロダクトHedging Agentsを統合した。しかし、Angleの無期限契約は主流市場の需要と一致せず、これがプロトコルのヘッジビジネスの拡大を阻み、最終的にこの戦略が放棄されることになった。

2023年、Bitmexの創始者Arthur Hayesは「Dust on Crust」[3]という記事を発表し、中央集権型取引所を通じてヘッジするデルタ・ニュートラルモデルのステーブルコインを提案し、これがEthenaの誕生を促した。Ethenaは中央集権型取引所を通じてヘッジを行い、ステーブルコインUSDeを発行し、エアドロップ報酬と高いAPYを提供することで、迅速に30億ドル以上の供給量に達した。Ethenaはデルタニュートラルモデルの大規模検証であるが、ステーブルコインのトリレンマを解決する試みを代表するものではない。EthenaはUSDTなどの中央集権型ステーブルコインを持つだけでなく、自身の運営と第三者の中央集権型取引所に関連するリスクも重ねている。Arthur Hayesが指摘したように、EthenaのUSDeは確かに銀行システムへの依存から脱却したが、様々な他の中央集権型リスクを導入した——これが銀行に依存するよりも本当に安全なのかという疑問が引き起こされた。

Vitalikの断言

LUNA崩壊後、イーサリアムの創始者Vitalik は「自動化ステーブルコインの2つの思想実験の評価」[4]という題の記事を発表し、その中で重要な断言をした:「担保付きの自動化ステーブルコイン*が持続可能な発展を実現するためには、何らかの形でマイナス利率を実施する可能性を含まなければならない」。この発言は最近、LUSDに関する彼のコメント[5]でも再び言及されました。これは確かに極めて重要な問題である。

この断言が成立するならば、Vitalikが記事で出した結論は以下の通りである:

「負利率は2つの方法で実現できる:

- RAIスタイルで、償還率がマイナスの場合、時間の経過とともに下がる変動目標を設定する。

- 実際に時間の経過とともに残高が減少する。

選択肢(1)にはユーザー体験の欠陥があり、すなわちステーブルコインがもはや明確に「1ドル」を追跡しない。選択肢(2)には開発者体験の欠陥があり、すなわち開発者はN枚のコインを受け取ることが後に無条件でN枚のコインを送信できることを意味しない資産を処理することに習れていない。しかし、MakerDAOのように、純粋な暗号資産とUSDCのような中央集権型資産の両方を担保として使用するハイブリッドステーブルコインになることを選択しない限り、どちらかを選択することは避けられないようである。

ステーブルコインの価格が変動し始めたり、ユーザーが保有するステーブルコインの数量が自動的に変化したりするようになると、そのステーブルコインが広く使われるようになるのは難しいと想像される。この2つの戦略を採用しているプロジェクトは、なかなか大きな進展を遂げることができず、特にオプション(2)に従うプロジェクトは、そのライフサイクルが非常に短いことが多い。これらのステーブルコインには真の競争力が欠けている。

*簡単に言えば、「自動化ステーブルコイン」とは、真に分散型のステーブルコインと理解してもよい。なぜなら真に分散型のステーブルコインは、本質的に人間の介入なしで運営されなければならないからである。

マイナス金利

Vitalikの原文を読むことを強くお勧めする。彼は興味深い考え方を通じて、なぜ自動化ステーブルコインにとってマイナス金利を実施することが極めて重要なのかを説明している。ここでは、デルタ・ニュートラルモデルの観点から、マイナス金利の重要性を再検討してみよう。

まず、dnUSDと呼ばれるデルタ・ニュートラルステーブルコインがあると仮定する。これはETHと対応するショートポジションによって支持されている。明らかに、ショートポジションをオープンするには、ロングポジションに対する同等の需要が必要である。一部のdnUSDが発行され、一部のユーザーが対応するロングポジションを保有し、システムがバランスの状態に達すると仮定する。システムに対する将来の潜在的な変化は、4つの典型的なシナリオに簡略化して分析することができる。

- dnUSDの需要が増加し続け、ロングポジションの需要は変わらない。この場合は、新たなステーブルコインの鋳造を制限することで解決できる。

- dnUSDの需要は変わらないが、ロングポジションの需要が増加する。これは同様に、ユーザーが新たなロングポジションを開くことを制限することで解決できる。

- ステーブルコインの需要が減少するが、ロングポジションの需要は変わらない。この状況は管理可能である。なぜならステーブルコインの内在価値は安定しており、現物担保とショートポジションはともにそのままである。ショートポジションの決済を制限しても、ステーブルコイン保有者の損失を招くことはなく、退出を希望するユーザーも現物市場で売却することができる。

- ステーブルコインの需要は変わらないが、ロングポジションの需要が減少する。これは挑戦をもたらす。以前の簡単な方法はもはや有効でなくなる可能性がある——ロングユーザーの決済を制限することは実行不可能である。したがって、dnUSDの供給量を相応に減らす方法を見つける必要がある。しかし、この場合ステーブルコインの需要は変わらないため、何らかの形のマイナス金利を導入しない限り、dnUSD保有者は償還やバーンを実行する動機に乏しい。

マイナス金利は確かに避けられないようだ。しかし、なぜEthenaはマイナス金利を実現せず、それでも問題なく大規模な供給を実現できたのか。答えは簡単である。Ethenaは Vitalik が言うような自動化ステーブルコインではない。中央集権型のステーブルコインはより多くの柔軟性を持つ。ロングポジションの需要が減少すると、ショートポジションを決済して、USDTを持つことができる。

超過需要モデル

ほかに解決策はないのだろうか。前節の4番目のシナリオ、すなわちステーブルコインの需要は変わらないが、ロングポジションの需要が減少する場合を振り返ろう。今、完璧な無期限契約を想像してみよう。ロングポジションの需要は常に供給を上回り、決して減少することはない——これは問題を解決できるのではないか。このコンセプトはPure.cashの超過需要モデルの基礎を構成している。

大胆な仮定を立てるのは簡単だが、現実には完璧なプロダクトは存在せず、ある程度の妥協は避けられない。次の節では、Pure.cashのコアメカニズムを徐々に明らかにしていく。

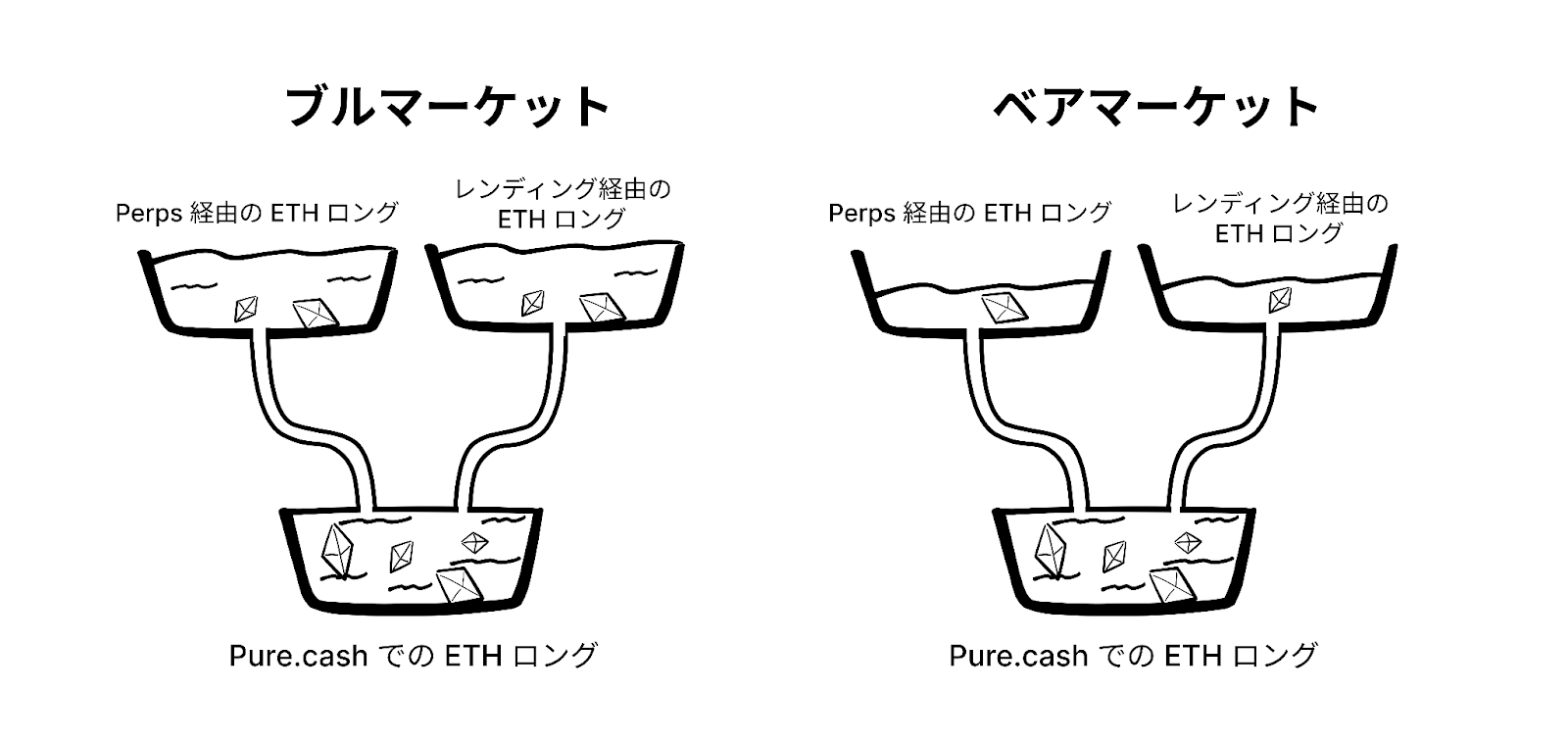

持続的な超過需要を生み出すためには、競争力のあるプロダクトを提供するだけでなく、需要が常に供給を上回ることを確保する必要がある。Pure.cashに組み込まれたLongOnly無期限契約は、ユーザーがゼロコストでETHのロングポジションを持つことを可能にし、資金調達を支払う必要はなく、市場平均水準の0.07%の取引手数料のみを徴収する。このプロダクトが広く採用された場合の潜在的な結果を2つのシナリオで検討してみよう。

現在、ETHをロングする主流の方法には2つある:

1、先物コントラクトを通じて:主に無期限契約である。無期限契約の全体の市場規模は約100億ドルである。歴史的データによると、無期限契約の資金調達率は年間の大部分で通常プラスである。過去1年間に渡り、BinanceのETHロングポジションは平均して年率11%以上の利息を支払った。

これらのプラットフォーム上の資金調達率はベアマーケットではマイナスになることが多いが、こうしたの期間は通常短くて変動が激しい。したがって、資金調達率が急騰するブルマーケットであれ、マイナスに変わるベア市場であれ、ゼロコストのロングポジションは依然として最適の選択である。なぜならマイナス資金調達率の持続時間は予測できず、いつでもプラスに転じる可能性があり、中長期的なポジションに不利であるからである。

2、貸借を通じて:市場規模に関する正確なデータは入手できないが、10億~20億ドルくらいと推定されている。ユーザーはETHを担保に、ステーブルコインを借り入れ、現物市場でETHを購入し、レバレッジロングを実現する。貸借市場は比較的単純で、ステーブルコインの平均借入金利は約8%である。貸借需要が不足で金利が下がっても、ゼロ以下にはならない。この状況では、Pure.cashのゼロコストでロングポジションを持つことは間違いなく最適な選択になる。

また、ゼロコストでロングポジションを持つことはアービトラージャーにとって理想的なヘッジツールでもあり、アービトラージャーのヘッジコストを大幅に削減するか、資本効率を高めることができる。例えば、他の先物市場で現物アービトラージに従事している人は、ゼロコストで現物資産ではなく、ロングポジションを持つことができる。これにより、追加コストをかけずに資本効率を高め、収益を大幅に増大することができる。

要するに、通常コストを支払う必要がある市場で無料のレバレッジを提供すれば、当然のことながら競争力の高いプロダクトが生まれます。しかし、このプロダクトの利用可能性は本質的にステーブルコインの供給に制限される。この供給をさらに制限し、ロング市場の需要変動の下限を下回るように保つことで、理想的な状態に近いプロダクトを作り出す可能性がある。

Pure.cashのメカニズム

Pure.cashはデルタ・ニュートラルヘッジモデルも採用し、安定性と資本効率を効果的に実現している。残された課題は、どのように分散化を実現するかである——このトピックについては今から順次検討していく。

認めなければならないのは、以下の先行プロジェクトの画期的な努力と貢献がなかったら、Pure.cashの分散化は実現できなかったであろうということである。その中で最も注目に値するのは以下の2つである:

- GMXが作成した無期限契約AMMモデル(後にJupiterなどのプロジェクトに広く採用された)は、Pure.cashのLongOnly無期限契約AMMモデルの理論基礎を築いた。

- MakerDAOが導入したペッグ安定性モジュール(PSM)[6]。Pure.cashはこれを、極端な状況でのみ使用される安全策として組み込んでいる。

これらの基礎的な革新に基づき、Pure.cashはステーブルコインのトリレンマを解決することを目的としたプロダクトを提供し、同時に競争力のある無期限契約と高収益の資産を導入した。これらには以下のものが含まれる。

Pure USD(PUSD):スケーラブルで完全に分散型のステーブルコイン。

LongOnly:資金調達がゼロの逆方向無期限契約。

Pure.cashの流動性プロバイダートークン(PLP):その流動性の範囲内でLongOnlyとPUSDに流動性を提供し、取引手数料収入の35%を獲得する。

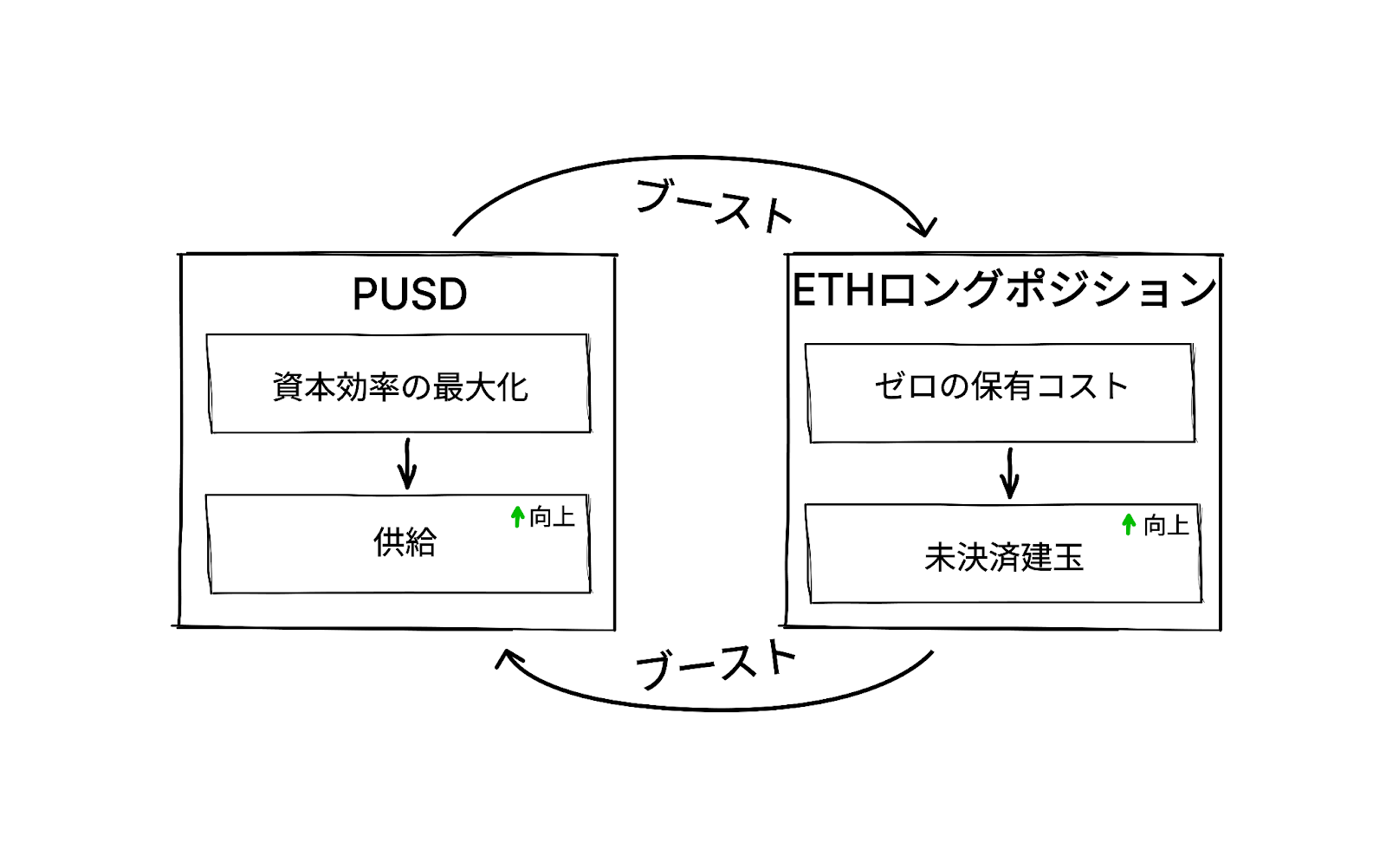

超過需要モデルに基づき、このプロトコルはロングポジションの規模を制限し、ロング需要が供給を継続的に上回る状態を維持する。これはPLPプールの利用率が90%に相当し、最適とされている。これにより、PLPは極めて低い基礎ボラティリティ(理想的にはイーサリアムのボラティリティの10%)と継続的に注入される35%の取引手数料による高収益を組み合わせた、極めて優れた収益資産となる。

PLPの「高収益」に35%の取引手数料収入がどのように貢献するかを説明することは重要である。PLPは、全体のロングポジションではなく、ロングポジション(LongOnly)とショートポジション(PUSD)の間の差額のみをカバーするため、著しく高い資本効率を実現する。この効率はGMXのGLPの3倍以上になると予想され、PLPを利益率の高い資産にする。

極端状況での保障

さて、前述の「避けられない妥協」に取り組む時が来た。市場環境は複雑かつ予測不可能であり、たとえ我々が前述のようにロングポジションに対する超過需要を維持しようとも、ブラックスワンイベントは依然として避けられない。突然の市場崩壊は、PLPのバッファー容量を超えてロング需要を急激に低下させる可能性がある。もしそれに応じてショートポジションを減らすことができなければ、プロトコルは変動性の高い資産を保有せざるを得なくなり、ステーブルコインのデルタ・ニュートラル目標を損なうことになる。しかし、ステーブルコイン保有者のユーザー体験を確保するために、我々は「マイナス金利」を実装しないことを選択したため、この問題を対処するための代替ソリューションを導入する必要がある。

Pure.cashは、安定基金とアクティブ償還メカニズムを導入することでこの問題を解決する。ロング需要の減少が一定のしきい値を超えると、安定基金は市場からPUSDを買い戻してバーンし、同時にショートポジションを安全なレベルまで減らします。買い戻しによりPUSDの価格がペッグ価格を超えて上昇した場合、安定基金はUSDCを購入し、PSMを通じて1:1の比率でPUSD(PSMがサポートするステーブルコインはDAOによって決定的に調整することができる)を鋳造し、その後バーンして対応するショートポジションを決済する。

一旦ロングポジションの需要が回復するか、またはPUSD供給が減少すると(この場合、プロトコルはPUSDのバーンのみを許可し、新たなPUSDの鋳造を禁止するため、PUSDの供給がさらに減少する)、安定基金は上記のプロセスを逆にする。つまり、プロトコルを通じてPUSDを鋳造し、PSMを通じて1:1の比率でUSDCに交換し、市場でUSDCを売却する。

本質的に、PSMは極端な状況でのシステムの安定性を保護する役割を果た。バランスが徐々に回復するにつれ、PSMへの依存はゼロまで減少する。言い換えれば、ほとんどの場合、Pure.cashはETHなどのネイティブ暗号資産のみを保有する。極端な場合、Pure.cashは一時的にUSDCをPUSDの準備資産として保有する可能性がある。一旦バランスが回復すると、保有されているUSDCは自動的にETHに変換される。このアプローチは、PUSDのペグが上向きに外れる潜在的なリスクに対処するだけでなく、準備資産の分散化も維持する。

PUSDのスケーラビリティ

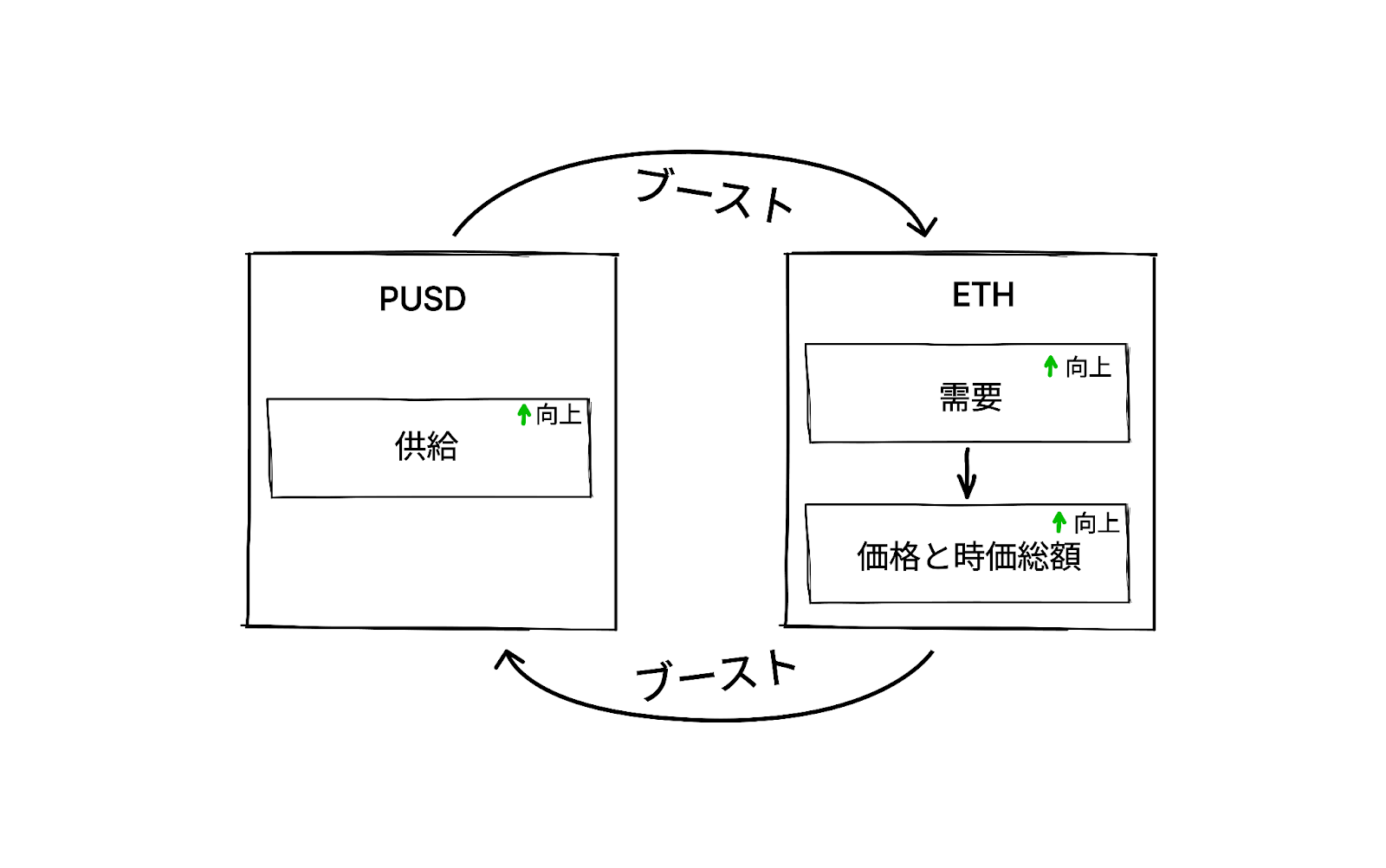

初期段階では、Pure.cashはEthereum上にデプロイすることを選択し、ETHを基礎資産として選んだ。これは、スマートコントラクトをデプロイする能力と十分に高い時価総額を備えている唯一のオプションであるためである。現在、ETHの時価総額は約3000億ドルであり、無期限契約市場の規模は約100億ドルである。ゼロ金利のロングポジションがロング需要をさらに推進することと、将来的なETHの市場資本の成長を考慮に入れると、我々は現在、ETHに依存するだけで30-50億ドルのPUSD供給をサポートすることができ、将来には100億ドル以上に拡大する可能性があると推定する。

さらに、PUSD の発行は同等の価値の ETH に支えられているため、PUSDの供給量が多いほど、ETHへの需要が高まる。これにより、ETHの価格と時価総額が上昇する。ETHの時価総額が増加すると、PUSDの発行量が増える可能性も高まり、両方の資産が相互に強化し合う好循環が生まれます。

書誌

[1] Tom Schmidt (2020), https://medium.com/dragonfly-research/daos-ex-machina-an-in-depth-timeline-of-makers-recent-crisis-66d2ae39dd65

[2] TUSHAR JAIN (2021), https://multicoin.capital/2021/09/02/solving-the-stablecoin-trilemma/

[3] Arthur Hayes (2023), https://blog.bitmex.com/dust-on-crust/

[4] Vitalik Buterin (2022), https://vitalik.eth.limo/general/2022/05/25/stable.html

[5] Vitalik Buterin (2024), https://warpcast.com/vitalik.eth/0x28cb7919

[6] MakerDAO (2020), https://mips.makerdao.com/mips/details/MIP29

Disclaimer

In line with the Trust Project guidelines, please note that the information provided on this page is not intended to be and should not be interpreted as legal, tax, investment, financial, or any other form of advice. It is important to only invest what you can afford to lose and to seek independent financial advice if you have any doubts. For further information, we suggest referring to the terms and conditions as well as the help and support pages provided by the issuer or advertiser. MetaversePost is committed to accurate, unbiased reporting, but market conditions are subject to change without notice.

About The Author

Gregory, a digital nomad hailing from Poland, is not only a financial analyst but also a valuable contributor to various online magazines. With a wealth of experience in the financial industry, his insights and expertise have earned him recognition in numerous publications. Utilising his spare time effectively, Gregory is currently dedicated to writing a book about cryptocurrency and blockchain.

More articles

Gregory, a digital nomad hailing from Poland, is not only a financial analyst but also a valuable contributor to various online magazines. With a wealth of experience in the financial industry, his insights and expertise have earned him recognition in numerous publications. Utilising his spare time effectively, Gregory is currently dedicated to writing a book about cryptocurrency and blockchain.