CGV tendents: kasutage võimalust esimese kvartali korrigeerimiseks ja visadus tasub end ära

Põgusalt

DXY on tugevalt taastunud, samas kui riskivarad on surve all taandunud

Pika/lühiajalise sentimendi tootluse tasakaal, mõõduka tõusu tuleviku hinnavahe alusel

USA riigikassa tootlused on endiselt kõrged ja kõikehõlmava härjaturu alust pole veel loodud

Järeldus: lühiajalised takistused ei muuda pikaajalist suundumust ja turg peaks tulevikus võnkuma ülespoole

Pärast 2022. aasta rasket ja katsumusterohket talve tervitasime 2023. aasta kahel esimesel kuul „kevadehullust”, mille riskivarad suurenesid erineval määral.

Hiljuti on USA inflatsioon näidanud vastupanuvõimet, põhjustades turu ootuste ümberkujundamist Föderaalreservi järjekindla hoiaku suunas ning ka krüptoturg on langenud. Kuigi USA inflatsioon on kõikunud, on selge, et on olemas langustrend. Tõenäoliselt lõpetab Fed aga intressimäärade tõstmise 2023. aasta keskpaigaks, nii et me ei tohiks olla liiga pessimistlikud. Siiski on endiselt suur ebakindlus USA majanduse languse suhtes ja me ei suuda leida tõukejõudu, mille abil riskivarad oluliselt tõustaksid. Hilise tsükli riskivarana mõjutavad krüpto endiselt suuresti globaalsed makrofaktorid.

Tulevikku vaadates usume, et pärast hiljutist korrektsiooni kogemist on pika/lühikese meeleolu tasakaalu taastanud ja BTC kogeb enne tõusmist mõningast konsolideerumist. "Osta madalalt ja müü kõrgelt" toob märkimisväärset ülekasumit. Väärib märkimist, et usaldus ketisisese aktiivsuse taseme järgi on hakanud taastuma. Sel aastal näeme rohkem Alfa võimalusi.

DXY on tugevalt taastunud, samas kui riskivarad on surve all taandunud

Alates veebruari FOMC koosolekust on DXY taas tõusnud ja riskivarad, nagu kuld ja Nasdaq, on surve all taandunud. Kuigi tarbijahinnaindeks on kuupõhiselt langenud, on NFP ja PCE ootusi kõvasti ületanud, mis näitab, et USA inflatsiooni langus ei ole sujuv ning turu optimistlikud ootused Föderaalreservi pöördelisele pöördele hakkavad revideerima.

Hilise tsükli riskivarana BTC ei saa eraldada globaalsete makrotegurite mõjust. 2022. aasta augustis jõudis BTC tagasilöögi kõrgpunkt ligikaudu 25,300 25 dollarini. BTC üritas eelmisel nädalal mitu korda sellest tasemest läbi murda, kuid ebaõnnestus iga kord. Nüüdseks on see jaanuari lõpust naasnud konsolideerimisvahemikku. Usume, et see ei tähenda, et tõusutrend oleks lõppenud. Kuigi inflatsiooni langustrend on kõikunud, on trend ise kindlaks tehtud. See on juba täiesti erinev eelmise aasta olukorrast. Fedi intressitõusu kiirust on vähendatud XNUMX baaspunktini, mis näitab, et lõpp pole enam kaugel.

Kui inflatsioon jätkub, muutub turg taas optimistlikuks. Prognoosime, et Fed lõpetab intressimäärade tõstmise aasta keskel ning oleme turu tõusutrendi suhtes pärast mõningast konsolideerumist tõusuteel. "Osta madalalt ja müü kõrgelt" toob märkimisväärset ülekasumit.

Shanghai uuendamine Ethereum on kohe nurga taga, kuid ETH jõudlus pole tugev ja ETH/BTC vahetuskurss on endiselt umbes 0.07. See näitab, et turg on mures eelseisva Ethereumi avamise põhjustatud müügisurve pärast. Arvutuste kohaselt müüakse neutraalsetes tingimustes 23,000 1 eetrit päevas, mis kestab kauem kui kaks kuud [1,560]. Praeguse hinnaga 2.2 dollarit arvestatuna ulatub kogu müügisurve 200 miljardi dollarini, millest piisab turu eelnevaks ettevalmistamiseks. Ligi 1 miljardi dollari suuruse turuväärtusega on avamise mõju psühholoogilisem ja Shanghai uuendus soodustab Ethereumi ökosüsteemi pikaajalist arengut. Oleme endiselt ETH kui LXNUMX liidri pikaajaline tõus.

Pika/lühiajalise sentimendi tootluse tasakaal, mõõdukas tõusuga tuleviku hinnavahe alusel

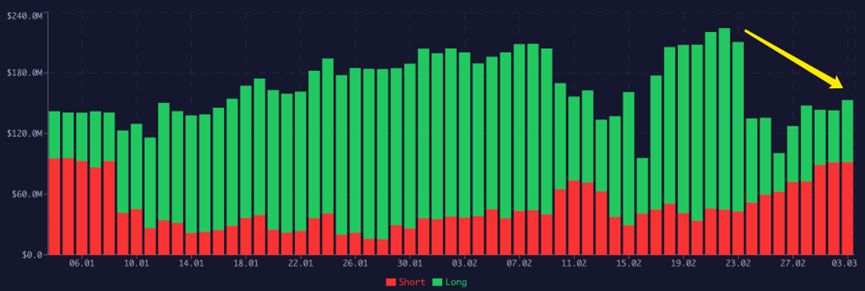

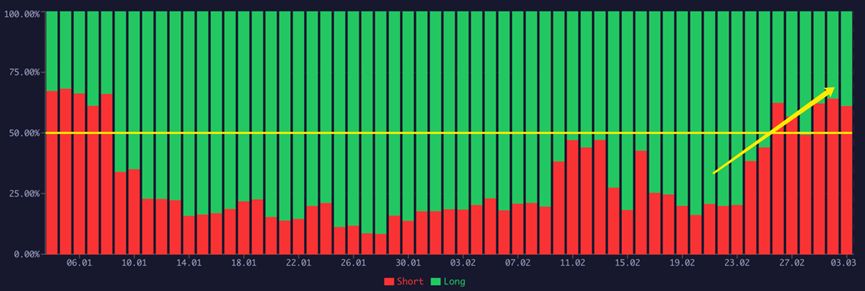

Ketisisese futuuride kauplemisplatvormi GMX kauplemismehhanism ei nõua ranget tasakaalu lühikeste ja pikkade lepingute vahel. See võib pakkuda suuremat finantsvõimendust ja väiksemat libisemist kui tsentraliseeritud börsid, mida suure finantsvõimendusega kauplejad väga eelistavad. Praegu ületab GMX-i avatud intressimäär 100 miljonit dollarit, mis annab konkreetse võrdlusväärtuse turu üldisele meeleolule.

GMX andmetel on pikki positsioone pidevalt avatud alates jaanuarist, kusjuures kõrgeim pikkade positsioonide suhtarv ületab isegi 90%, mis viitab järjekindlale tõusuootusele. Kui hind on põhjas ja turuosalised liituvad pikkamööda pika leeriga, on see sageli tõusutrendi algus. Mõnda aega kallinedes ostavad peaaegu kõik turuosalised, kuid nad ei suuda läbi murda survetasemest, mis viitab võimalikule tagasitõmbumise ohule. Pärast seda, kui BTC ei suutnud mitu korda läbi murda umbes 25,300 160 dollari tasemelt, vähenes pikk positsioon 60 miljonilt dollarilt 40 miljonile ja lühike positsioon kasvas 90 miljonilt dollarilt 50 miljonile, kusjuures lühike suhtarv ületas esimest korda XNUMX%. Kui tulihingelised pikad alistuvad, on järsult vähenenud kiire langusoht "igatsejate tapmiseks".

Vaadates OKX BTC kvartaalsete futuurilepingute hinnavahet, ületas baasintress 2021. aasta novembris pullituru tipul 6%, samas kui praegune baasintress on 1.4%, jõudes alles 2020. aasta oktoobri tasemele. Turuosalistel on suhteliselt leebe tulevikuhinna ootus ning baasintressimäära tõusuks on veel märkimisväärne ruumi.

USA riigikassa tootlused on endiselt kõrged ja kõikehõlmava härjaturu alust pole veel loodud

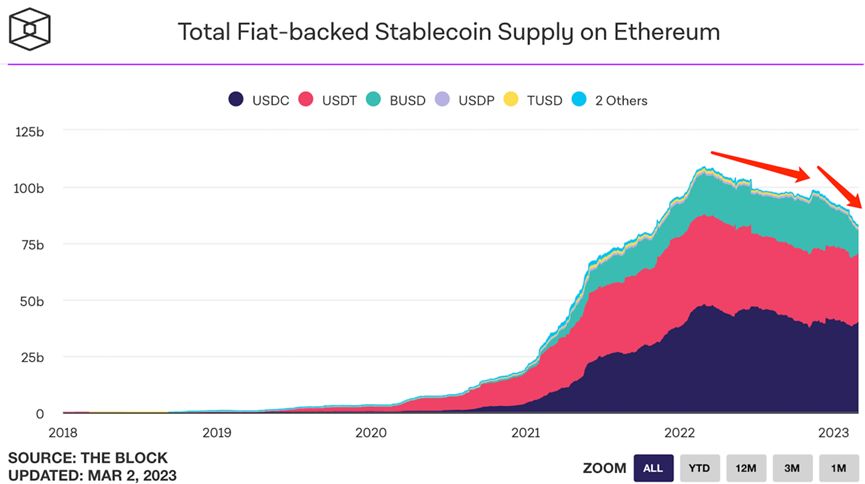

Hoiatasime eelmises lõigus liigse pessimismi eest, kuid ka siinkohal ei tohiks härjaturu fantaasiat hoida. Alates 2022. aasta märtsist on stabiilsete müntide koguturuväärtus hakanud langema ning ootamatute sündmuste lisandumisega nagu Luna, 3AC, FTX jt on raha jätkuvalt turult välja voolanud. Pärast Föderaalreservi mitmekordset intressitõusu on USA riigikassa tootlus üldiselt üle 4%, samas kui peamiste stabiilsete müntide tootlus DeFi protokollide puhul on üldiselt alla 3%. Ilmselgelt kalduvad suured fondid allokeerima USA riigivõlakirjadele madalama riski ja suurema tootlusega, jätkates seega krüptoturult väljavoolu. Ilma täiendavate vahenditeta on terviklikku pulliturgu raske luua. Eeldame, et Fed alustab intressimäärade kärpimist selle aasta lõpus või järgmise aasta alguses ning tavafondid eraldavad järk-järgult vahendeid krüptorahadele, aidates kaasa uuele härjaturu voorule.

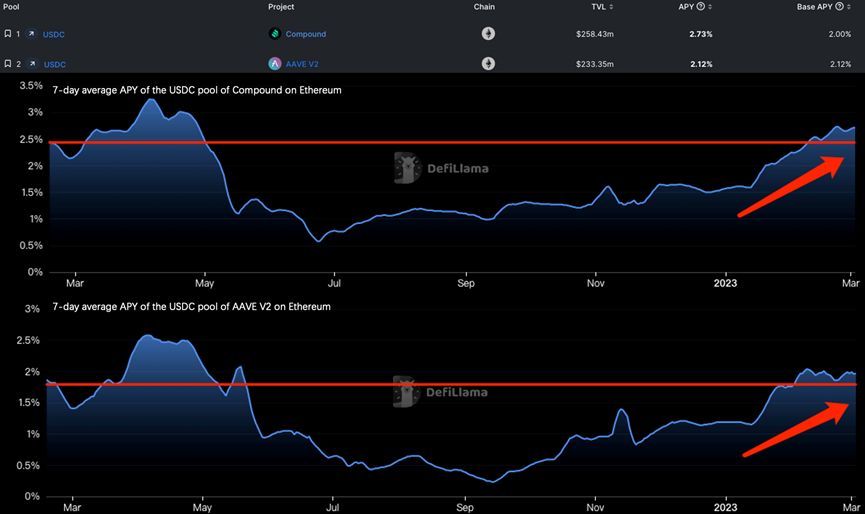

Ketisisese tegevuse märkimisväärne kasv loob rohkem alfavõimalusi

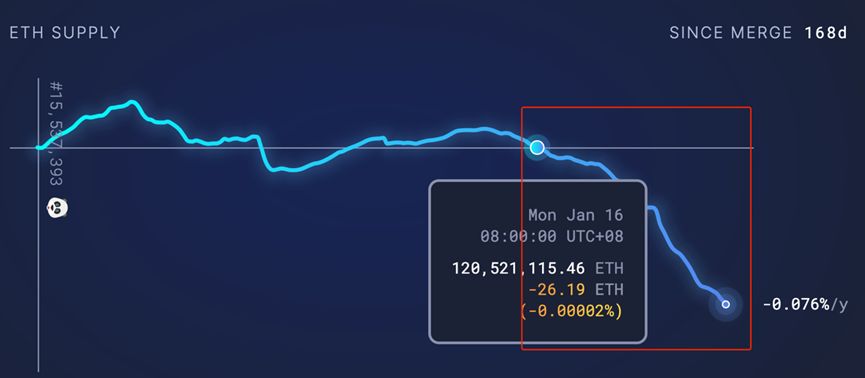

Kuna kapitali juurdekasvu turule ei ole näha, siis usume, et terviklikul pulliturul puudub praegu alus. Ketisisese kapitali aktiivsuse vaatenurgast on aga tõusumeeleolud olnud oluliselt paremad kui 2022. aasta teisel poolel. Alates jaanuari keskpaigast on ETH jõudnud pidevasse deflatsiooniseisundisse ja USDC APY kahest suuremast DeFi Laenuprotokollid Compound ja AAVE on samuti tõusnud eelmise aasta märtsi tasemele, mis mõlemad viitavad ahelasisese aktiivsuse ja kapitali kasutamise efektiivsuse olulisele tõusule. Kuigi usume, et selle aasta esimesel poolel on raske näha massilist beetaversiooni, muudab aktiivne ketisisene kapital kvaliteetsete projektide jaoks lihtsamaks "hinna avastamise faasi". Nagu öeldakse: "Usaldus on tähtsam kui kuld," näeme sel aastal rohkem Alfa võimalusi.

Järeldus: lühiajalised takistused ei muuda pikaajalist suundumust ja turg peaks tulevikus võnkuma ülespoole

Kuigi makrofaktorite osas on ebakindlust ja FTX-ga seotud sündmus pole täielikult välja selgitatud, on halvim faas möödas ja me ei tohiks praegu olla ülemäära pessimistlikud. Nagu vanasõna ütleb: "Need, kes taluvad tormi ja taluvad vihma, näevad jälle pilvi ja kuud." Usume, et sügav korrektsioon toob häid ostuvõimalusi ja eeldame, et turg võngub tulevikus ülespoole. Peaksime kannatlikult ootama, kuni pilved hajuvad ja kuu paistab.

Viide: [1] Osaliste ja täielike väljamaksete hinnanguline müügisurve, @korpi87

MEIST Cryptogram Venture (CGV): Cryptogram Venture (CGV) on Jaapanis asuv krüptoga tegelev uurimis- ja investeerimisasutus. Teadusuuringutest lähtuva investeeringu ärifilosoofiaga on ta osalenud varajastes investeeringutes FTX, Republic, CasperLabs, AlchemyPay, Graph, Bitkeep, Pocket ja Powerpool, aga ka Jaapani valitsuse reguleeritud jeenide stabiilne münt JPYW jne. Samal ajal on CGV FoF Huobi riskikapitali, Rocktree Capitali, Kirini fondi jt usalduspartner. 2022. aasta juulist oktoobrini käivitas ta Jaapanis esimese TWSH-i, mida toetasid ühiselt Haridus-, Kultuuri-, Spordi-, Teadus- ja Tehnoloogia (MEXT), Keio Ülikool, SONY, SoftBank ning teised institutsioonid ja eksperdid. Praegu on CGV filiaalid Singapuris, Kanadas ja Hongkongis.

Kohustustest loobumine: selles artiklis esitatud teave ja andmed pärinevad avalikest allikatest ning meie ettevõte ei anna nende täpsuse ja täielikkuse kohta mingeid garantiisid. Tulevaste olukordade kirjeldused või ennustused on tulevikku suunatud avaldused ning kõik soovitused ja arvamused on üksnes viitamiseks ega kujuta endast investeerimisnõuandeid ega mõju kellelegi. Strateegiad, mida meie ettevõte võib kasutusele võtta, võivad olla samad, vastupidised või mitte seotud strateegiaga, mille lugejad selle artikli põhjal spekuleerivad.

Kaebused

Vastavalt Usaldusprojekti juhised, pange tähele, et sellel lehel esitatud teave ei ole mõeldud ega tohiks tõlgendada kui juriidilist, maksu-, investeerimis-, finants- või muud nõuannet. Oluline on investeerida ainult seda, mida saate endale lubada kaotada, ja kahtluste korral küsida sõltumatut finantsnõu. Lisateabe saamiseks soovitame vaadata nõudeid ja tingimusi ning väljaandja või reklaamija pakutavaid abi- ja tugilehti. MetaversePost on pühendunud täpsele ja erapooletule aruandlusele, kuid turutingimusi võidakse ette teatamata muuta.

CryptogramVenture FoF Asian アジアの暗号化資産ベンチャーファンドオブファンズ