La interdependència de la tendència general de l'índex criptogràfic i l'economia dels EUA

introducció

Malgrat les diferències aparentment òbvies entre el sistema financer tradicional i el nou sistema criptofinancer que va iniciar l'evolució de web 3.0, ens trobem davant d'un problema temut pel primer geek underground, que utilitzava bitcoins per comprar i vendre de tot, des de servidors fins a embussos de telèfon mòbil. El problema és un sistema descentralitzat i totalment accessible que depèn d'una economia fiduciaria centralitzada, una economia que s'està convertint constantment en obsoleta. En general, la interconnexió entre aquestes zones creix cada dia. La part complicada és perdre la identitat i la sobirania d'un oasi únic, independent i segur, tot i que obre noves oportunitats i atrau nous capitals.

Per entendre aquest fenomen i la seva rellevància, repassem com s'han desenvolupat els esdeveniments des del naixement de la relació entre el principal índex criptogràfic —bitcoin— i el mercat financer nord-americà.

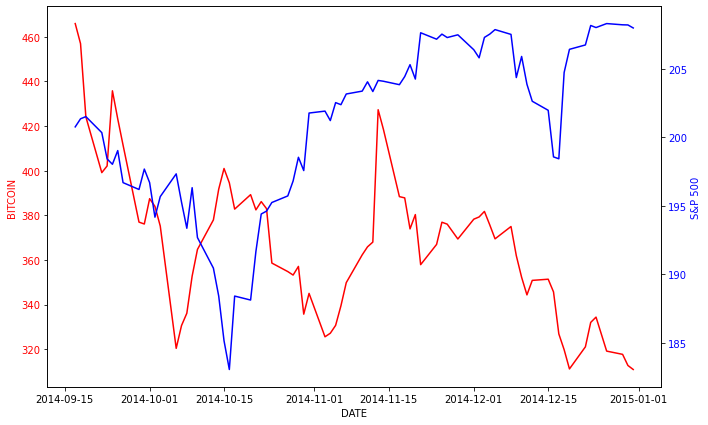

abans de 2015

El 2014, l'empresari nord-americà Jess Powell va parlar amb uns 30 bancs nord-americans en un esforç per obrir un compte per al nou canvi de moneda virtual Kraken. Aquests intercanvis necessiten un compte bancari principalment per rebre transferències de diners i xecs dels clients, que després s'intercanvien per moneda virtual. Malauradament, Powell no va obtenir el suport que necessitava dels bancs nord-americans, així que va recórrer a utilitzar els serveis d'un banc a Alemanya [enllaç].

Les estadístiques següents mostren la relació entre l'S&P 500 i BTC i una (de moltes) notícies anteriors.

- Correlació en preus tancats entre 2014 i 2015 = -0.2893324981872364

- Correlació en volums entre 2014 i 2015 = 0.21745645033928715

- Correlació en preus oberts entre 2014 i 2015 = -0.27755695743569037

Fins al 2015, la relació entre l'S&P 500 i Bitcoin era negativa, cosa que indicava la transició de cavalls foscos del mercat nord-americà a l'esfera criptogràfica i la creació de protocols fonamentals i projectes a la indústria criptogràfica, o no hi havia correlació. Això també va ser cert amb el NASDAQ:

- Correlació en preus tancats entre 2014 i 2015 = -0.3303598974828471

- Correlació en volums entre 2014 i 2015 = 0.27200963778113124

- Correlació en preus oberts entre 2014 i 2015 = -0.3173866970529927

L'inici d'una relació

L'any 2015, l'estat de coses va començar a canviar. Relacions febles desenvolupades entre els fonaments del mercat nord-americà i el món de la cadena de blocs:

- L'any va començar amb una nota impactant el 5 de gener, quan l'intercanvi de bitcoins Bitstamp va publicar una declaració admetent que un pirateig important havia pres "menys de 19,000 BTC", o uns 5.1 milions de dòlars en aquell moment.enllaç]:

- Aquest mateix gener, Megabank es va unir a la ronda de finançament rècord de 75 milions de dòlars de Coinbase [enllaç]:

- El març de 2015, l'antic conseller delegat de JP Morgan, Blythe Masters, va assumir el càrrec de CEO de la plataforma de comerç de bitcoins Digital Assets Holdings (DA). Mestres va dir al Wall Street Journal, “Digital Assets té una plataforma tecnològica revolucionària que elimina el risc de contrapart i la manca de transparència que dificulta l'adopció massiva de tecnologies criptogràfiques. Les oportunitats per reduir costos i riscos en els assentaments són enormes". [enllaç]

Aquesta notícia pot haver provocat un efecte de revés multifacètic, cosa que era natural perquè es va veure com un moviment dubtós per a Wall Street i un benefici significatiu per a les tecnologies blockchain. Cap altra notícia d'aquell període hauria provocat un moviment tan correlacionat.

Altres notícies de l'època que indicaven un vincle lògic entre els mercats:

- El gegant global de la borsa NASDAQ va donar a conèixer la seva investigació sobre com les solucions blockchain podrien canviar la manera com es transfereixen i venen les accions. Nasdaq va ser el "últim" gran grup financer que va anunciar el seu interès. Tot i així, aviat es va convertir en el més productiu a l'hora de despertar l'interès públic en la seva recerca i desenvolupament de blockchain. [enllaç]

- El Departament de Serveis Financers de l'Estat de Nova York (NYDFS) va publicar la versió final del seu tan esperat marc regulador per a les empreses de moneda digital. Aquest llançament de la BitLicense va seguir gairebé dos anys d'investigació i debat. NYDFS va començar a desenvolupar regles després de decidir que la tecnologia no hauria de ser regulada per la llei estatal actual [enllaç].

- El 9 de setembre, la startup Chain va anunciar que va recaptar 30 milions de dòlars en nous finançaments d'inversors com Visa, Capital One i Fiserv, una xifra impressionant que indica el reconeixement creixent dels beneficis de la tecnologia blockchain.enllaç].

Al voltant d'aquesta època, la cadena de blocs va passar d'una eina per pagar els deutes de pornografia i casino a un nou sistema financer descentralitzat amb el qual Wall Street i el govern dels EUA havien de tenir en compte, un sistema que no podien deixar sense controls.

Els indicadors de correlació del període eren baixos, indicant interconnexions febles entre els mercats, però les connexions hi són. A més, com veurem, aquests indicadors es van fer evidents en els anys següents.

Indicadors de correlació S&P 500 i BTC:

- Correlació en preus tancats entre 2015 i 2016 = 0.10282429894879809

- Correlació en volums entre 2015 i 2016 = 0.07487506485850948

- Correlació en preus oberts entre 2015 i 2016 = 0.11957142125537704

En aquest punt, hi havia una correlació més forta entre BTC i NASDAQ que amb l'S&P 500. Això es va deure a les notícies esmentades anteriorment:

- Correlació en preus tancats entre 2015 i 2016 = 0.3719658129665443

- Correlació en volums entre 2015 i 2016 = 0.08722538168109174

- Correlació en preus oberts entre 2015 i 2016 = 0.385489628574494

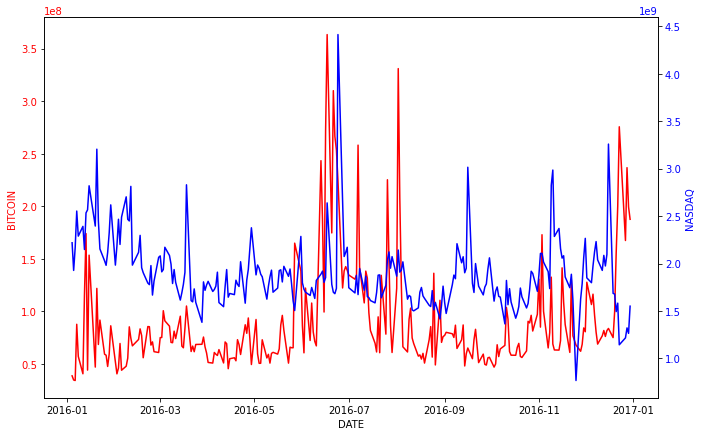

Moments importants

El 2016 va ser un dels anys més favorables per a la tecnologia blockchain. L'hype només va créixer a mesura que les grans empreses invertien molt en tecnologies de registre distribuït i blockchain. La frustració va augmentar a mesura que les criptomonedes establertes, sobretot Bitcoin, van continuar lluitant amb l'adopció general mentre s'enfrontaven a desafiaments tècnics complexos:

- El segon fenomen de criptomoneda: el projecte blockchain Ethereum va llançar la seva primera versió de producció. Després del primer llançament, Frontier, el 2015, la plataforma blockchain Ethereum va llançar la seva primera versió de producció, anomenada Homestead, al març. Davant l'augment de la capitalització de mercat i l'augment del valor, les grans empreses van començar a anomenar Ethereum "Bitcoin 2.0", adoptant la tecnologia amb un entusiasme rar. Com a resultat, la diversificació d'actius Crypto es va convertir en tan crucial com la diversitat d'accions.

- Bitfinex, un servei de canvi de moneda digital en línia, va ser piratejat l'agost de 2016. Aquest va ser el segon pirateig de la plataforma d'intercanvi de bitcoins més gran en aquell moment. En aquell moment van ser robats 119,756 bitcoins per valor d'uns 72 milions de dòlars [enllaç]:

- La reducció de Bitcoin a la meitat el 2016 no semblava causar gaire ressonància, però els gràfics van revelar el mateix moviment en dos mercats:

- Després va haver-hi l'atac de DAO que va provocar el robatori de 60 milions de dòlars a Ethereum [enllaç]:

El 2016, la correlació global entre cripto i fiat era òbvia i s'associava amb reaccions més agudes a esdeveniments importants en ambdós mercats.

Consulteu els següents indicadors S&P 500 i BTC:

- Correlació en preus tancats entre 2016 i 2017 = 0.8013923516092443

- Correlació en volums entre 2016 i 2017 = -0.000848419741890224

- Correlació en preus oberts entre 2016 i 2017 = 0.8061565260485413

Mètriques de correlació NASDAQ-BTC:

- Correlació en preus tancats entre 2016 i 2017 = 0.7944711114911134

- correlació en volums entre 2016 i 2017 = 0.050010024929640434

- correlació dels preus oberts entre 2016 i 2017 = 0.7962654701746794

La reducció del cel

El 2017 va començar amb el Banc Nacional de la Xina que va implementar una política d'enduriment de la seva supervisió dels intercanvis de bitcoins dominants del país. Va ser un inici d'any decebedor. Tanmateix, fins i tot tenint en compte la dependència de l'economia nord-americana de la Xina, aquest esdeveniment no va tenir l'efecte de correlació esperat.

El març de 2017, la Comissió de Borsa i Valors dels EUA (SEC) va rebutjar una sol·licitud dels inversors Cameron i Tyler Winklevoss per llançar un fons negociat en borsa de bitcoins. Els mercats van reaccionar malament. Molts apostaven perquè el regulador nord-americà aprovaria en lloc de rebutjar l'ETF proposat [enllaç]:

Va seguir l'"estiu dels toros", provocat per un bon estat d'ànim al mercat. És essencial per entendre que en aquest moment, una visió positiva de la criptografia significava una bona actitud a la borsa, i viceversa:

"La primera setmana de setembre, el preu del bitcoin va superar els 5,000 dòlars per primera vegada, però va caure centenars de dòlars dos dies després. De fet, en aquells dies es va produir un retrocés dels èxits de finals d'estiu: el preu de la criptomoneda va caure per sota dels 3,400 dòlars el 14 de setembre i va superar els 3,000 dòlars l'endemà. [enllaç]:

El preu de Bitcoin va establir un rècord aleshores, i això es va correlacionar amb el moviment del preu del NASDAQ i S&P 500.

Les correlacions generals seguien mantenint-se així com el NASDAQ:

- correlació dels preus tancats entre 2017 i 2018 = 0.8167350443560699

- correlació en volums entre 2017 i 2018 = 0.030251101583248067

- correlació dels preus oberts entre 2017 i 2018 = 0.8152467666494251

... i a l'S&P 500:

- correlació dels preus tancats entre 2017 i 2018 = 0.8705376216374139

- correlació en volums entre 2017 i 2018 = 0.11071985886609985

- correlació dels preus oberts entre 2017 i 2018 = 0.8712886398674531

Punt d'inflexió decisiu

El 2018 va ser un any emocionant per mirar la relació entre els EUA economia i cripto. Va ser el primer any des del 2015 que la correlació entre la taxa dels fons federals dels Estats Units i Bitcoin s'ha invertit:

- del 2015/01/01 al 2016/01/01, la correlació entre el preu de tancament de la BTC i la taxa dels fons federals dels Estats Units és 0.5487733110424662

- del 2016/01/01 al 2017/01/01, la correlació entre el preu de tancament de la BTC i la taxa dels fons federals dels Estats Units és 0.6407724089837648

- del 2017/01/01 al 2018/01/01, la correlació entre el preu de tancament de la BTC i la taxa dels fons federals dels Estats Units és 0.683662086598349

És a dir, del 2015 al 2018, la relació va ser directa, cosa que suggereix que a mesura que augmentava la taxa dels fons de la Fed, el preu del bitcoin també augmentava. Els augments de tipus normalment han provocat una caiguda de la borsa. Sinó També és important tenir en compte que el 2018 va ser el primer any des del 2015 quan la correlació entre el NASDAQ, l'S&P 500 i el Bitcoin es va convertir (de mitjana) gairebé en zero:

- S&P 500:

- correlació dels preus tancats entre 2018 i 2019 = 0.12118602229247982

- correlació en volums entre 2018 i 2019 = 0.12656217826865054

- correlació dels preus oberts entre 2018 i 2019 = 0.10633778327729097

- NASDAQ:

- correlació dels preus tancats entre 2018 i 2019 = -0.03525002263223522

- correlació en volums entre 2018 i 2019 = -0.05662443995110041

- correlació dels preus oberts entre 2018 i 2019 = -0.055236190871095894

A més, la correlació entre el NASDAQ i la taxa dels fons federals dels Estats Units fins al 2018 també va ser directa, la qual cosa significa que un cop va augmentar la taxa, el preu d'ambdós actius també va augmentar. Això era estrany perquè hauria d'haver estat al revés. Això ens indica que l'economia nord-americana estava experimentant una tendència de reversió recessiva. Per tant, l'augment de la taxa de refinançament va començar a actuar com una restricció real, fent que l'economia sigui més cara de consum i reduint la quantitat d'inversió. La consciència dels inversors de la debilitat de la piràmide financera dels EUA i una disminució de la quantitat d'inversió poden haver provocat una reducció del preu i la quantitat de diners. Aleshores va ser necessari continuar imprimint fiat no assegurat. Això hauria comportat un augment continuat de les tarifes i una major disminució de la inversió.

Aquestes relacions són complexes. Atesa la forta inversió de les dades macro dels EUA i dels dos mercats, la qüestió és que l'índex de sentiment del consumidor dels EUA estava arribant a un punt de no retorn:

[enllaç]

I, efectivament, l'índex va créixer fins al 2018, es va mantenir nivell el 2019, però després va baixar.

El motiu de la correlació gairebé nul·la entre els mercats està directament relacionat amb esdeveniments desagradables però cíclics en l'àmbit de la criptomoneda.

Tal com va informar Bloomberg, "El terme esgarrifós es refereix a una forta caiguda, seguida d'una caiguda de les negociacions i mesos de caiguda del mercat, un fenomen que va afectar de manera memorable al mercat criptogràfic el 2018. El preu de Bitcoin va caure més d'un 80% fins a un nivell tan baix. 3,100 dòlars des de finals del 2017 fins al desembre de l'any següent, un període caracteritzat pel boom i la caiguda de les ofertes inicials de monedes i diversos bancs grans que van deixar de banda els seus plans per iniciar taules de negociació de criptomonedes. Bitcoin no arribaria a un nou màxim fins al desembre de 2020..." [enllaç]

El mercat de valors nord-americà encara es trobava en un nivell de confiança relativament feble dels inversors locals i estrangers.

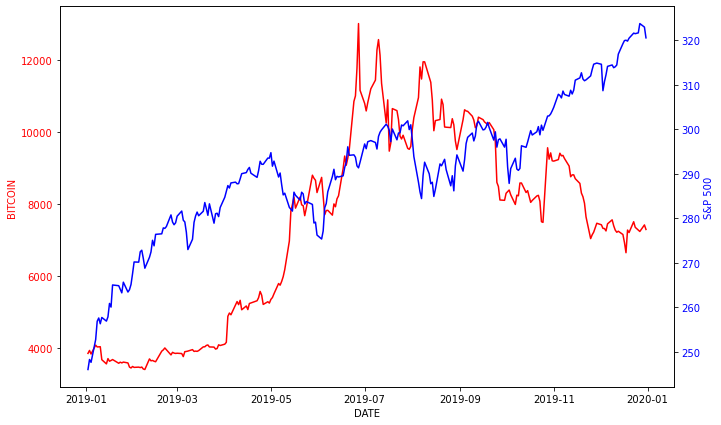

Tornem a la correlació

El 2019 va ser un gran any per al bitcoin com a principal índex criptogràfic perquè va ser reconegut com l'actiu més eficaç:

- Bitcoin: segons Messari, el preu va acabar el tercer trimestre a 8,308 dòlars cadascun, un 114% més que l'any anterior [enllaç].

- Accions: el rendiment de l'índex Standard & Poor's 500 el 30 de setembre era del 21% [enllaç].

- L'or ha augmentat un 17% des del 31 de desembrest [enllaç].

- Bons: el rendiment dels bons del Tresor dels EUA a 10 anys és només de l'1.6% [enllaç].

Des del 2019 fins al 2022, hi ha hagut una forta correlació entre el NASDAQ, l'S&P 500 i la principal criptomoneda. A més, la correlació entre la taxa dels fons federals dels Estats Units i la primera criptografia ha crescut constantment negativament (inversa). És a dir, ara l'índex principal del món criptogràfic es comporta molt com el borsa dels EUA — fins ara el principal índex de l'economia mundial.

Mètriques de correlació S&P 2019 500:

- correlació dels preus tancats entre 2019 i 2020 = 0.5499284151007043

- correlació en volums entre 2019 i 2020 = -0.2783588692481716

- correlació dels preus oberts entre 2019 i 2020 = 0.5602337463500764

Segons el NASDAQ:

- Correlació en preus tancats entre 2019 i 2020 = 0.5171092975761752

- Correlació en volums entre 2019 i 2020 = -0.15245886873148543

- Correlació en preus oberts entre 2019 i 2020 = 0.5295271744603843

Pausa COVID-19

El 2020 va ser un any fatídic per a la humanitat. El 30 de gener de 2020, l'Organització Mundial de la Salut va declarar el brot de COVID-19 com una emergència de salut pública d'interès internacional. L'11 de març es va declarar pandèmia.

La trajectòria dels preus del bitcoin el 2020 va canviar a causa del seu ús creixent com a cobertura contra la possible depreciació de la moneda que podria provenir de bilions de dòlars de pagaments d'estímul relacionats amb el coronavirus dels bancs centrals i dels governs de tot el món. Tanmateix, tot i que el bitcoin es va fer encara més popular el 2020, reconegut pels inversors i la gent comuna com un actiu de reserva que no depèn de la caiguda de l'economia, el valor de correlació es va mantenir en un nivell raonablement alt:

S&P 500 i bitcoin:

- correlació dels preus tancats entre 2020 i 2021 = 0.7675445594367286

- correlació en volums entre 2020 i 2021 = 0.33534766994797166

- correlació dels preus oberts entre 2020 i 2021 = 0.7705452812731232

NASDAQ i bitcoin:

- correlació dels preus tancats entre 2020 i 2021 = 0.8261882028300777

- correlació en volums entre 2020 i 2021 = 0.03448907250809857

- correlació dels preus oberts entre 2020 i 2021 = 0.8293899207476915

Aquest any va marcar l'onada d'impressió de diners més important en els 107 anys d'història de la Reserva Federal. Va ser desencadenat per la pandèmia de coronavirus, un canvi d'època cap al treball a distància i els preus negatius dels futurs del petroli cru, tot això va provocar una inversió de la confiança dels inversors. (vegeu l'enllaç de l'article anterior).

Tal com va assenyalar CoinDesk en el seu informe de final d'any per al 2020, "En els anys previs a la propagació de COVID-19, els baixos tipus d'interès i el domini del dòlar dels EUA com a moneda de reserva del món van permetre al govern dels EUA i a les seves corporacions. per acumular una gran càrrega de deute que molts observadors van advertir que no es podria mantenir. Després de l'impacte de la pandèmia, les autoritats van respondre al que un destacat economista va anomenar una "màquina de guerra": una Reserva Federal disposada a finançar bilions de dòlars de paquets d'ajuda d'emergència del govern dels EUA i pressupost. deficits.” [enllaç]

2021: NFT i molts altres booms criptogràfics

El 2021 va ser l'"any de la criptomoneda". Els esdeveniments d'aquell any faciliten una vegada més demostrar la franquesa de les borses de cripto i viceversa.

- La inversió de 1.5 milions de dòlars d'Elon Musk al febrer d'aquest any, a l'alça i a la baixa alhora:

- Memoràndum de la Xina per prohibir el comerç i la mineria de Bitcoin al maig:

També, i és important, fitxes no fungibles (NFTs) s'estan convertint en corrent, donant lloc a grans infusions de diners en cripto. A primera vista, sembla que aquest esdeveniment no té res a veure amb el tema de la correlació entre ma. De fet, aquestes grans infusions de fiat van provocar la reducció de la bretxa entre la capitalització de la borsa:

- 2020: 800 mil milions de dòlars en cripto i 33388 mil milions de dòlars a la borsa (a finals d'any)

- 2021: 2368 mil milions de dòlars en cripto i 42368 mil milions de dòlars a la borsa (a finals d'any)

creixement del 2.396% al 5.589% de la capitalització de la criptomoneda en relació amb la capitalització borsària dels EUA. I la reducció de la bretxa de capitalització comporta un augment de la força de la relació [enllaç].

A més, El Salvador es va convertir en el primer país a adoptar el bitcoin com a moneda legal, la qual cosa significa que totes les empreses salvadorenes les accions de les quals es cotitzen a Wall Street van passar a dependre de les fluctuacions del preu del bitcoin, així com de l'índex general de la borsa dels EUA.

Inici decebedor de l'any en curs

El 2022, el bitcoin va patir 2 accidents importants: un a causa de la indústria criptogràfica i l'altre a causa de l'economia dels EUA com a tal.

- A causa de la caiguda de Terra Luna al maig, que va acabar amb 500 milions de dòlars al mercat criptogràfic, gairebé 400 milions de dòlars van sortir del mercat al juny, ja que la capitalització de mercat de la indústria va caure per sota dels 1 bilió de dòlars per primera vegada des del gener de 2021. La pèrdua de l'ancoratge UST. al dòlar va provocar un dels accidents criptogràfics més grans fins ara.

- L'IPC va mostrar una inflació al maig del 8.6%. Això va aterrir tots els mercats: el Dow Jones Industrial Average va caure 900 punts i l'S&P 500 va entrar en un mercat baixista. El Nasdaq també va caure un 4.68%, ja que la inflació va assolir el seu nivell més alt des de 1981. Bitcoin els va seguir: va caure de 28.000 a 17.744 USD en aquest moment.

No té sentit ressaltar cap punt específic del gràfic, ja que són gairebé idèntics. El 2022, la correlació de l'economia dels Estats Units i el mercat de criptomonedes va arribar al seu punt culminant:

Entre l'S&P 500 i Bitcoin:

- Correlació en preus tancats entre 2022 i 2023 = 0.9048667755489098

- Correlació en volums entre 2022 i 2023 = 0.19124812034121025

- Correlació en preus oberts entre 2022 i 2023 = 0.9060456439202328

Entre NASDAQ i Bitcoin:

- Correlació en preus tancats entre 2022 i 2023 = 0.8967791589828238

- Correlació en volums entre 2022 i 2023 = 0.29198309794024285

- Correlació en preus oberts entre 2022 i 2023 = 0.8966962613941151

Entre la taxa dels fons federals dels Estats Units i Bitcoin:

- del 2022-01-01 al 2023-01-01 la correlació entre el preu de tancament de BTC i la taxa dels fons de la Fed dels Estats Units és de -0.791293578736234

Per concloure…

Les conclusions són òbvies: com a índex criptogràfic general, el bitcoin depèn de la borsa dels EUA com a índex general de l'economia dels EUA. Com hem vist, aquesta correlació va començar a sorgir el 2015, quan la força de la connexió era només de 0.235 (mitjana per al NASDAQ i l'S&P 500), aleshores:

- El valor 2016-2017 és 0.79 (mitjana NASDAQ i S&P 500),

- El valor 2017-2018 és 0.84 (mitjana NASDAQ i S&P 500),

- El valor 2018-2019 és 0.04 (mitjana NASDAQ i S&P 500),

- El valor 2019-2020 és 0.54 (mitjana NASDAQ i S&P 500),

- El valor 2020-2021 és 0.80 (mitjana NASDAQ i S&P 500),

- El valor 2021-2022 és 0.28 (mitjana NASDAQ i S&P 500),

- El valor de 2022 és de 0.91 (mitjana NASDAQ i S&P 500).

El valor, que va pujar i baixar, però generalment seguint una tendència alcista, es va apropar als 0.91 (mitjana de NASDAQ i S&P 500), molt a prop d'un. Per tant, és difícil saber si el valor augmentarà encara més.

Tenint en compte com va reaccionar la criptografia als moviments del tipus d'interès dels EUA després del 2018, podem concloure que altres indicadors macro dels EUA també afectaran —o ja afectaran— el mercat descentralitzat. Això és una mala notícia. Ara la intervenció de les autoritats, a més de la directa, avança cap a efectes econòmics indirectes. És poc probable que això condueixi a alguna cosa bona per a la comunitat.

És bona aquesta situació? No, perquè el sistema descentralitzat d'actius, informació i altres coses estimades per gairebé tothom s'ha convertit en depenent del que originalment se suposava que s'havia de lluitar: un sistema financer fiduciari centralitzat. És una mala situació? No, perquè la criptografia va començar a estar involucrada en alguna cosa més gran que els moviments de capital locals. Es podria anomenar "nivell d'autoritat", on la moneda descentralitzada comença a jugar un paper nou i més gran que abans. Aquesta valuosa responsabilitat nova porta a més especulacions, però això és un cost necessari.

Mirant cap al futur i la tendència actual d'intervenció governamental, podem dir que aquests moments amb especulacions es regularan a mesura que cada cop més empreses comencin a adoptar i a utilitzar la criptomoneda.

Llegeix articles relacionats:

renúncia

En línia amb la Directrius del projecte Trust, si us plau, tingueu en compte que la informació proporcionada en aquesta pàgina no pretén ni s'ha d'interpretar com a assessorament legal, fiscal, d'inversió, financer o de cap altra forma. És important invertir només el que et pots permetre perdre i buscar assessorament financer independent si tens dubtes. Per obtenir més informació, us suggerim que feu referència als termes i condicions, així com a les pàgines d'ajuda i assistència proporcionades per l'emissor o l'anunciant. MetaversePost es compromet a fer informes precisos i imparcials, però les condicions del mercat estan subjectes a canvis sense previ avís.

About The Autor

Cryptomeria Capital és un fons criptogràfic recolzat per experts del sector blockchain. L'empresa creu que projectes descentralitzats, criptomonedes i Web 3.0 canviarà dràsticament les relacions econòmiques i se centrarà en empreses, fitxes i projectes relacionats amb la tecnologia blockchain i els actius criptogràfics. Cryptomeria Capital dóna suport a la transformació proporcionant finançament en fase inicial per a projectes ambiciosos en una indústria en ràpid desenvolupament.

més articles

Cryptomeria Capital és un fons criptogràfic recolzat per experts del sector blockchain. L'empresa creu que projectes descentralitzats, criptomonedes i Web 3.0 canviarà dràsticament les relacions econòmiques i se centrarà en empreses, fitxes i projectes relacionats amb la tecnologia blockchain i els actius criptogràfics. Cryptomeria Capital dóna suport a la transformació proporcionant finançament en fase inicial per a projectes ambiciosos en una indústria en ràpid desenvolupament.